阅读:0

听报道

中国财政科学研究院院长刘尚希前一阵子提“赤字货币化”,要让央行直接以零利率买国债向财政部发钱,引发热议。央行系的马骏、吴晓灵、周小川等人纷纷发文表示反对。又后来,同为央行系的郭树清直接表态“不会搞财政赤字货币化”。

这不是财政系统第一次向央行喊话。2019年1月,时任财政部国库司副主任郭方明提出“国债准货币化”,想把央行独占的“印钞权”分出一些到自家。

在财政系统看来,大家都是党国的人,都有为国家经济大局稳定繁荣做贡献的责任,央行却打着“独立性”的旗号,独占印钞机,只给自家银行发钱,让财政部去求银行买债填赤字窟窿,多此一举又岂有此理。

央行则觉得财政部太膨胀。一行两会与财政部同为正部级单位,央行还隐隐高银保监会、证监会半头,财政系统却想拿央行当印钞小弟使,气得央行系统的人够呛。一会回怼说,央行若失了独立性,必然通胀爆炸经济大乱,一会回怼说,财政部要有财政纪律。央行的一句潜台词是,就算再没有独立性,至少要独立于你财政部,凭你财政部还想指挥我央行?央行激烈反弹也有苦衷,若让财政部随取随用,日后通胀出了问题,责任全在央行,财政部拍拍屁股,绝不会担半点责任。

财政部觉得,央行从一级市场直接买国债,跟先让银行从一级市场买国债,央行再从二级市场买国债或做国债回购,本质上是一回事。而央行觉得,它向银行系统放水是本分,从财政部买国债则是乱来。

孰是孰非,空谈无益,要用理论说话。在《经济动力学》中,有一节《税、债、货币发行等效》,讲过其中的等效性与区别。本文不妨分析得更详尽、实务些。

一、赤字货币化与赤字债务化的等效

我们知道如下两个经济现实:

1、财政部发行国债想卖给银行,总卖得掉,无非是利率给高给低的问题。

2、银行缺钱的时候,央行总是会用流动性管理工具或者降准的方式给银行补水。

基于上述现实,我们来看财政部直接把100亿国债卖给央行,即所谓“赤字货币化”,与财政部在金融市场上把国债卖给银行等金融机构,即所谓“赤字债务化”的区别。

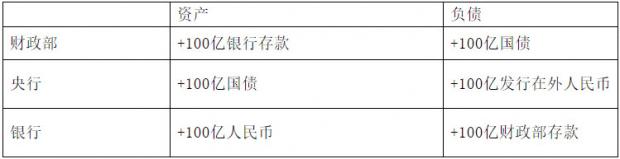

1、赤字货币化

赤字货币化时,财政部与央行的资产负债表发生如下变化:

财政部拿了央行印出来的钱,总不能用麻袋背了往外花,还是要存银行。所以实际上还要拉上银行。财政部把钱存进银行后,总体情况是:

财政部账上多出100亿存款,很快就会花个罄尽。央行多印了100亿货币。

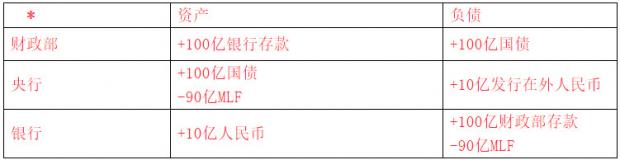

此时,银行多出了100亿现金,一来会导致银行准备金富余,银行体系有扩张资产负债表的冲动,二来会导致银行间市场流动性泛滥。对这部分多余的流动性,央行可以通过减少流动性调节工具回收。假设存款准备金率为10%,央行用MLF(中期流动性便利工具)从银行那里回收90亿现金(现实中,央行给银行一直发很多很多MLF,这时可以减少),则整体情况为:

2、赤字债务化

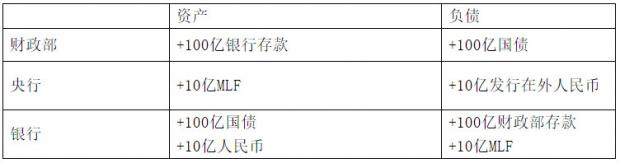

赤字债务化时,财政部向银行发行国债,央行暂时不参与。财政与银行的资产负债表变化情况为:

这事看上去不难办。但是银行买了国债,多出一笔存款来,会导致存款准备金不足。谁也不能变出钱来,这笔钱最终得由央行印出来,否则会挤出银行其他资产,银行其他业务就需要缩表,银行缩表金融系统就要动荡,央行担不起这个责任。所以央行很快还是得掺和进来,发MLF放水给银行:

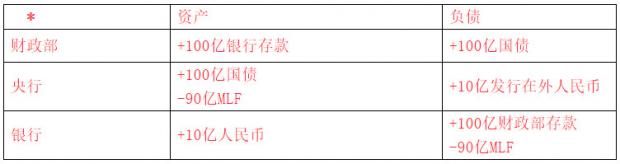

再后来,央行一看,银行一边持有很多国债资产,一边又搞了很多以国债抵押的MLF负债,整得“存贷双高”,何苦呢,干脆在二级市场上把国债买回来,冲销MLF,给银行的资产负债表瘦个身。于是,银行拿100亿国债,还上欠央行的100亿MLF,总体情况最终变成:

可以发现,两张标*的表是完全一样的。

所以其实赤字货币化和赤字债务化根本是一回事,财政部花的存款,归根到底都是先由央行印钱出来,再由银行体系放大出来。

事实上,只要央行最后资产负债表里持有国债,那么无论央行是直接从财政部手里购买,还是从二级市场购入,都会得到一样的结果。

哪怕央行不直接持有国债,只放一堆SLF、MLF流动性调节工具,而让银行体系持有国债,也是差不多结果,相当于央行间接持有国债。于是“赤字货币化”与“赤字债务化”的差异无非在于,前者,央行是接受财政部的直接指令购入国债,后者,央行是为了补救财政部发国债造成的金融市场影响购入国债。表面上,在央行看来,前者是无法接受的。

二、国债利率

在国债货币化问题上,财政部的胃口不仅在于让央行直接买债,而进一步寄望于央行以“零”利率购买国债。由于国债在二级市场上交易,国债利率在利率市场有标杆意义,财政部直接定“零”利率会给央行利率调控造成一定困扰。

不过这并非不可解决。财政部以0利率发国债给央行,不意味着央行要以0利率在二级市场交易。例如,若央行希望保持2%的无风险利率,它可以向财政部购买100元国债,在二级市场以98.04元的价格卖出,制造出所希望的2%利率。只不过这样做时,央行会出现“亏空”,需要在资产负债表上做些技术处理。

虽然国债有利率,只要政府保持财政赤字而不谋求财政盈余,那么国债利息归根到底是通过“借新还旧”支付的,发行下期国债偿还上期国债本息。国债利率越高,则借新规模越大。而一个庞大的国债规模,并不是经济体系运转良好的表现,也会给央行稳定金融系统带来困难,迫使央行在未来印更多钱。

《经济动力学》中有一节《糟糕的利率示范》指出,若国债有显著高于0的利率,会使得一切回报率低于无风险利率的金融工具都无法存在,会迫使资产持有者追求高于无风险利率的资产回报率,会经由利率-通胀螺旋扰乱价格体系。由此,国债“零”利率并非不可接受。

事实上,压降国债利率,有利于减轻政府债务滚动负担,有利于减轻央行印钞负担,有利于降低由被动印钞带来的通胀压力。

三、财政赤字的核心问题在于赤字本身

这些年财政部与央行数度针锋相对,其大背景是财政部不堪重负,要求央行拿着印钞机责任共担。而央行则反复向财政部强调“财政纪律”,拒绝财政部要求。

然而,向财政部强调财政纪律是告诫错了对象。从前文知道,财政赤字不管怎么化,最后的结果都差不多,都要由央行买单。财政部不过是会计兼出纳,缺钱的时候负责融资,不能决定财政赤字的规模,也不是真正花钱的部门。业务部门花销大,纷纷找财政部报销,央行却两手一摊跟财政部说“独立性”、“财政纪律”,财政部当然有怨气。

但是央行就算跟财政部硬气,迫使财政部只能搞“赤字债务化”,债务风险最终还是会传导到债券市场与银行系统,央行还是要靠印钱收拾烂摊子。所以央行跟财政部,掐了也白掐。

由《经济动力学》知道,财政支出形成政府对经济体系的产出占用与劳动力调度。大财政收支、大财政赤字的背后,是财政支出占GDP的比重大,它构成了一种经济体系导向,即经济活动围绕政府支出展开。

那么赤字规模到底要如何控制?政府能不能做到高效、精细地花钱用钱?能不能把每一分钱用在刀刃上?能不能有效杜绝寻租、腐败、舞弊?这些其实才是赤字问题的核心所在,“赤字货币化”问题上则不妨省些力气。

当前,央行管理债券市场、金融市场、控制通胀的主要压力尚且不是来自于预算内的财政赤字,而主要是地方政府通过投融资平台、土地财政制造的隐性赤字,这些隐性赤字最终形成了以城投债、地方国企债务为代表的地方政府债务,以滚雪球的态势积累至惊人规模,成为高悬于中国金融与经济头顶上的达摩克里斯之剑。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}