关于房地产的争论尽是些陈词滥调。这么多年来,看涨楼市的论据无非是,城镇化率还不高、“刚需”很大、政府财政依赖房地产会托市、房地产下跌会造成系统性金融风险政府会救市、央行疯狂放水导致钱不值钱。而看跌楼市的论据无非是,北上深房价已经超过纽约东京伦敦而人们收入水平相比低的可怜、房地产空置率很高、居民负债率已经爆棚、人口拐点将至。

犹如奇葩说的辩论,双方只不过是在罗列论据,只要愿意,无论看涨还是看跌,理由都可以写出一长串来,还可以配合生动的史实故事,却得不到有用结论。事实上,孤零零地讨论房地产的价格并没有意义,价格要放在价格体系内分析比较。而房地产的绝对价格走势其实是个货币问题,既然没人说得清楚,接下来是房产税的出台还是40万亿刺激计划的到来,房价未来涨跌也就并不可预知。

所以这里不去争论价格涨跌,只说些关于房地产的事实,无论政策如何、印多少钱,整个房地产的未来终将围绕这些事实展开。本文主要围绕住宅房地产,其他房地产的情况是类似的。

01 中国房地产整体性过剩

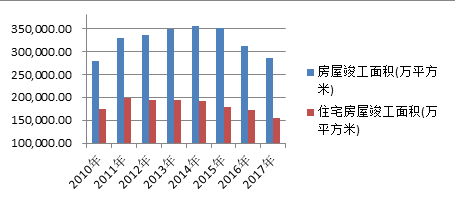

首先来看一张图:

数据来源:国家统计局网站

根据统计局数据,2017年住宅房屋的竣工面积为15.5亿平方米,这一数字较2011-2014年约19亿平方米的高点下滑20%,甚至低于2008年的15.9亿平方米。不仅住宅房产,按照统计局数字,整个房屋竣工面积自2015年以来始终在大幅下滑。这与大家日常感受到的房地产相关产业始终在增长的信息有所不同,而且房地产业下游涉及装饰装修、家具家电等各行业,如果竣工面积如此下滑,那么经济恐怕不会是增速下降这么简单,而应该在17年以前就开始衰退。对竣工面积的疑惑,一种解释是房地产企业为拖延税收清缴而不做竣工决算,大量已实际竣工面积被统计到了停工面积中去。

即使以2017年较低的15.5亿平米竣工数据,按人均40平米,足够3900万人居住,按人均30平米计算,则足够5200万人居住。若未来10年保持这一速度,竣工的房产足够4亿-5亿人居住。

另一方面,即使按照最乐观估计,中国人口也将在2028年前迎来负增长。事实上,人口拐点大概率在2022-2025年间出现,2018-2021年每年净增长不过两三百万,中国人口的最顶峰可能不会超过14亿。

有报告指出,中国的住宅房产已经过剩,住宅空置率已处于较高水平。退一步说,即使住宅房地产尚未大范围过剩,一方面是房产建设能力高企,一方面是人口增长停滞并进入负增长,住宅房地产的冗余很快也将不可避免。而无论是从直观还是统计数字、住宅还是全品类房屋,中国房地产建设的历史大顶已经过去,从增量时代进入存量时代。

在关于房地产的建设进程讨论中,有一些人煞有其事地拿所谓城镇化率来糊弄大众,说中国城镇化率只有57%,而发达国家的历史经验表明,城镇化率达到80%之后房地产建设才会放缓。事实上,中国的城镇化率是一个主要由户籍和行政区划决定的数字,而其他国家并没有相同的户籍与行政区划制度,也就没有可供比较的数字。舍弃简单的“多少房子住多少人”这样的直观分析,绕圈子引用一个来源和应用成疑的数字,其实是一种房产推销手段,并不是正经的研究分析方法。

中国房地产整体性过剩下,地区间的不平衡性问题突出。三线、四线城市人口流出,房产建设却随棚改等政策大张旗鼓地进行,过剩情况较为严重。北上深以及部分一线城市,人口持续流入,住房依然相对紧缺。

但是必须注意到两件事。其一是北上深的人均住房面积始终处于上升状态,也就是住房紧缺的问题在持续改善。这些城市并不是先人口流入、人口增长后带来了住房需求和住房产出,而是因为这些城市建设很快,造了很多房子,并且产生了良好的就业机会和生活环境,带来了人口流入、人口增长。从人均居住面积正在增长看,即使是北上深,住宅建设速度也要高于人口增长速度。其二是,北上深以及一线城市的人口吸引力不是无限的,人口增长大幅放缓将是所有城市面临的普遍问题,事实上据统计北京上海的常住人口数量甚至已经开始下降。

在房地产理论领域,很多所谓需求分析是伪分析,比如说全国人民都想在北上深买房子。这种说法混淆了“想在北上深买房子”和“想在北上深有房子”,全国人民其实不仅都想在北上深有房子,还都想有很多套。事实上,全世界人民几十年来都想在纽约伦敦东京香港拥有房子,而且越多越好。全世界人民几千年来也都想拥有成吨的黄金。这些根本不构成所谓购买需求,且不说买不起,有钱也未必花在这上面。

02 房地产持有者与潜在购买者的结构性问题

从房地产的持有结构看,各个经济体中都是高收入、高阶层人群拥有更多房产,中低收入阶层更多租住。中国的贫富差距更大,房产物业持有的分布情况更为极端,多数不动产由少数人持有。在人口总量规模不变的情况下,房产持有情况只有三种变化方向:向富有群体集中、维持不变、向中低收入群体扩散。

由于历史原因,当前中国房地产持有结构已经非常极端,大部分房产掌握在少数群体手中,住宅房产进一步向富有群体集中的空间不大。并且当前房租收益率极低,房地产涨幅放缓,出于资产配置多元化的考虑,富裕阶层进一步持有房产的意愿并不高,甚至由于持有集中度高,拥有富余房地产的家庭往往拥有多套投资性房产,在房价上涨疲软的今天已显露出抛售意愿,只是苦于没有其他投资渠道尚未大规模行动。房产持有结构也难以在当前情况下维持长期稳定。于是,更多中、低收入群体开始拥有自己的房产,是经济与社会均衡发展的必然趋势,也有利于房地产市场、经济体系与社会稳定。

问题在于,以房价与居民收入的现状,中低层收入者根本不可能买得起房产。当前房价之高,甚至令高收入者也无法轻松负担。不考虑偶然的发财情形,房产持有向中下层扩散的方式,要么令其背负更高杠杆,这已实际发生并体现在居民负债率的飙升上,其伴生的金融风险飙升已难以为继。要么,让更多中低阶层能够负担得起房价,这又分为两种情况,或者房价下降,或者他们的收入水平上升。

中低阶层收入水平上升,意味着社会整体劳动力价格水平的上升,也意味着整体物价水平的上升。更进一步的,要让中低阶层收入水平上升至能够负担到房价的地步,也就意味着物价上涨程度要超过房价上涨,并且以当前中等收入水平离购房差距之遥远,要实现这种追赶,物价上涨速度需要远超房价。另一方面,房价下降自然意味房产相对其它商品的价格下降。于是,若房地产持有结构向健康方向发展,则无论如何,房地产的相对价格将下行。现在一套房可以吃1万顿大餐的,未来可能渐渐变成8000顿、5000顿大餐。

从人口角度也很容易得到类似结论。中国劳动力数量将呈断崖式下降,房产却不会突然消失不见,越来越富余的房产对越来越稀缺的劳动力的交换率,理所当然应呈现下降走势。

03 房地产政策操作空间狭窄

从长期看,房地产政策方向非常明确,即一方面取消限购、限售、限贷、限价等房地产调控政策,另一方面开征房地产税。

当前所谓的房地产调控大多只是临时政策。限购限售等限制交易的做法并不能真正起到价格调节作用,更多的是地方政府应对中央与舆情的姿态,每当房地产市场热度稍退,执行就会大打折扣。并且限购限售本身就带有期限。限售损害房产持有人的处置权,限贷损害银行的自主经营权,限价违背土地出让的契约精神,也传递错误的市场信息,让人们以为有便宜可捡、制造不必要的抢购,这些“限”字头房价调控政策都是行政权力强制对个体经济权利的粗暴干涉,既缺乏法理基础,又缺乏经济效率,执行代价也高,绝非长久之计。

房地产税的主要目的是扩充地方政府收入来源,弥补房地产进入存量市场后地方政府日渐枯竭的土地出让金收入。与此同时,房地产税可以引导房地产持有结构合理化,毕竟零成本持有房产等于变相鼓励甚至说怂恿人们囤积房产。另一个作用与其他税收一样,调节收入财产差距。

即使已经对房地产税出台、其他调控政策取消达成共识,真正落地尚有重重阻力。

首先是房地产税难产。对地方财政来说,房产税是开渠引流、利在长久,但地方政府债务却已经火烧眉毛,尤其是以城投平台为代表的地方政府控制下企业的债务危机已经显现,急需土地出让收入这桶近水救火。而房地产税的出台无疑打击土地出让收入,各地方领导为避免自己任期内发生问题,顾不得长远的考虑,希望房地产税拖得一时是一时。另一方面,房地产税的制定者和执行者们正代表拥有更多房产的高阶层人群利益,缺乏推动这件事的动力。

近几年出台的房地产调控政策,并不是为了遏制房地产价格过快上涨,而是一方面敷衍中央对房地产调控的部署,另一方面稳定房价的企图中,防止房价下跌要大于防止房价上涨,限售政策就是其中的典型,寄望于阻止人们出售房产来暂时遏制可能的下跌苗头。

2017年以后,各地的限价政策对稳定房价预期起到了一定作用,担心房价暴涨的恐慌性购房现象有所缓解。但在预售制度下,对房屋质量的损害也非常明显。并且限价政策打击了房地产开发商拿地积极性,使得限价执行较为严格的地区的土地市场迅速降温,政府土地出让收入陡降。人们也因为限价,觉得有利可图蜂拥购房,提前消耗大量购买力,也造成信贷规模或者说杠杆率陡升。限价政策带来成交量短暂提升,其背后是日后供求双边的疲软。

于是短期内的局面是,在尚未出台房地产税的情况下,多地的土地出让收入已呈下滑趋势,房价不振,而过去积累的房地产调控政策大多数没有遏制房价上涨的作用,其取消自然也不可能促进房价坚挺。地方政府债务压顶,需要房地产税来增加税收收入,却又无法承受房地产税对土地出让收入的打击,对房地产税开征可能带来的社会经济影响缺乏把握,担心经济下行期开征新税带来更多争议,可谓左右为难,举步维艰。

根据房产建设和人口的基本局面,土地出让收入无论如何都会很快下滑,而在当前的收支情况下,地方政府的债务不仅不会凭空消失,还有越滚越大之虞,房地产税的阻力将被财政压力突破,届时,作为补偿,房地产调控政策将被取消。

04 房产高保有量的代价

按人均40平米住房面积,三口之家住120平米的房子、四口之家住160平米的房子,从任何意义上已相当宽敞,居住面积的进一步增加将给个人和社会都带来负担,却未必能带来更舒适的生活。

中国大部分人口密集区四季分明,夏天需要制冷,冬天需要采暖,更大的居住面积也就意味着更高的能源消耗。同时,居住空间越大,城市盘子就需要铺越大,交通越拥堵、通勤时间越长。对个人而言,人均居住面积从7平米到8平米可称为飞跃,从35平米到40平米的改善却反而没那么明显。更大的房子意味着更多清洁与打理上的财务与精力支出。而在劳动力持续下降的情况下,未来维护和修缮房屋的代价会越来越高。

从各方面来说,较为集约的居住方式更符合中国国情,利于环保,也未必以牺牲居住舒适度为代价。但一些房地产开发商、城市规划者却只从个体利益短视地考虑问题,盲目追求扩张,四处建造飞地。城市规划建设的结果匪夷所思,一些特大城市在市中心布局别墅、豪宅,在近郊布局高密度住宅区,于是一边是中心城区豪宅别墅低下的利用率,另一边是普通工薪阶层忍受着突破人类承受极限的通勤痛苦指数从郊区赶往市区上班。

颇有些人很相信开发商任志强对房地产的解读。但他一边搞所谓环保公益,一边各种拿美国的人均居住面积说事,鼓吹所谓房地产需求很大供给不足从而房价要上涨的论调。众所周知,美国人均能源消耗是中国的数倍,其奢靡的生活方式受到世界范围广泛批评,而如果中国14亿人口都过上美国人的生活,整个地球的资源都不够消耗。所以说任志强只是自称在搞环保,实质却在宣扬和推动建设一个高资源消耗社会,用伪善、欺世盗名来形容这种行径已属客气。

更尴尬的是,任志强在房地产开发商里还不是最糟糕的。按理说,中国需要精致、耐久、节能、配套完善、设计周全、修缮维护成本低的房产,而在预售制度、监管缺失、不当行政干预导致优汰劣胜、市场依赖货币政策而非房产品质等多重因素的作用下,人们得到却是建造质量堪忧、房型设计不合理、细节全无的房产。即使售价高达10万元/平米的所谓豪宅,依然可以粗制滥造。开发商们的表现可谓劣迹斑斑罄竹难书。

所以整体上看,中国房产数量虽多,人们要住得舒适称心却并不是件容易的事。大城市中,想要住的地方住不起、住不上,大多数人挤在地铁公交勉强到达的城市角落里。而郊区、小城镇乃至农村偏僻的角落里零星房产一大堆无人居住。房地产的质量问题在未来也会造成长久困扰,房屋修缮修护等相关行业有望欣欣向荣,这却并不是所有人都愿意看到的。人们把购买房产认作投资,很少意识到自己付出了多高代价,而修缮修理费用却被认作成本,支出时很容易体验到心痛的感觉。房地产低质量、高数量的现实,将使得人们在未来频繁感到心痛,因无钱无力维护而破旧衰败的房屋也会不断涌现。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}