人们常常自以为懂得很多东西,懂区块链、懂股票、懂金融,然而历史告诉我们,人们的误解总比他们的理解还要深。很多人觉得“银行的货币创造”是个简单的概念,货币乘数似乎也是宏观经济学里的基本常识。然而,绝大多数人对这个问题的认识也是错误的。之所以知道大家都搞错了,是因为直到2015年,银行的监管指标里还有“存贷比”这么个东西。

存贷比,实际上应该叫贷存比,就是银行贷款与银行存款的比值。2015年以前,《商业银行法》里面要求银行的存贷比不超过75%,也就是每有1块钱银行存款,对应不超过有0.75元银行贷款。如果真明白“银行的货币创造”是怎么回事,就明白这个指标是在戏耍银行。

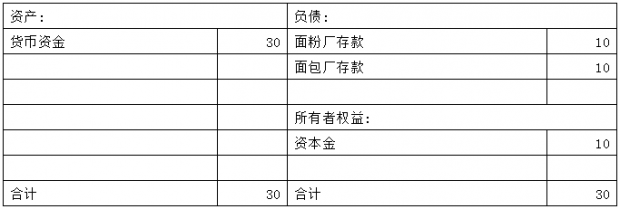

把所有银行都合并为同一家银行。假设这家超级银行最开始有10块钱,面粉厂面包厂各有10块钱,整个经济体系这时候一共就只有这30块钱,其他地方再也没有钱了。面粉厂面包厂把手头的现金全部存到银行里,这时银行的资产负债表长这个样子:

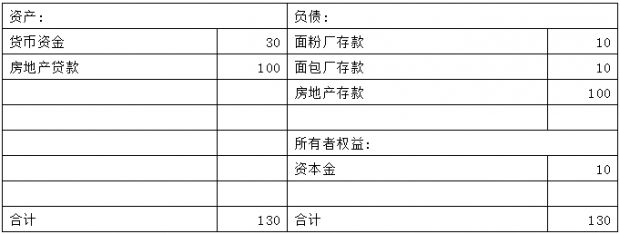

银行要给房地产公司放100块钱贷款,房地产公司不取现金,只是账上多出100块存款。也就是银行资产负债表想要变这个样子:

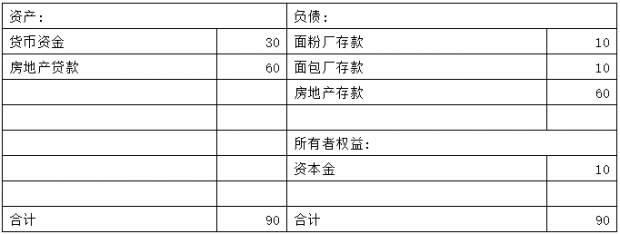

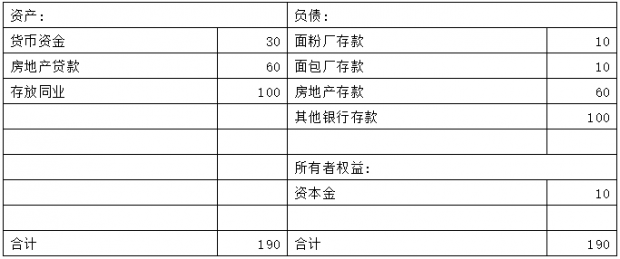

但是对不起,不能这么干。这个表里面,贷款100,存款120,存贷比83.33%,超过了75%的指标红线。在给定的条件下,银行资产负债表最多变成这个样子:

现在贷款60,存款80,存贷比75%已经卡在红线上了。银行想要进一步扩张,如果只有存贷款业务,那是绝无可能了。为什么?整个经济体系的所有现金都已经在这家超级银行里了,外面没有钱了,而之后无论是房地产公司买地、面粉厂面包厂买房子、房地产公司买面包,无非是银行体系内的存款人名字和金额之间变换,不可能再新增银行存款。

银行业务是资产负债表业务,什么叫资产负债表业务,有借必有贷、借贷必相等这是会计基本原理,达到上述极限后,银行如果只做存贷款业务,那么每增加1块钱存款,必然会增加1块钱贷款,但是现在要求每增加1块钱存款,只增加0.75块贷款,那就只能不增加了,整个银行业很快就做到头了。

更糟心的是,银行贷款利率比银行存款利率高,卡着红线放贷以后,一旦计提利息,马上就超过存贷比红线,全行就要被发动到处去拉存款。

早些年,人民群众还有很多现金藏在家里床底下、枕头底下、柜子里,银行人努力一下,把这些现金吸引到银行体系里,银行存款还有贷款以外的增长渠道。到了后来,人们群众手里的现金已经很少,银行存款的新增来源事实上就是只有两个,一个是财政系统(本质上是央行印钱),另一个就是贷款新增。银行不是先有存款再有贷款的,存款与贷款是被同时创造出来。

所以当年银行人全员拉存款,要保存贷比这条线,其实是被委派了不可能完成的任务,相当于要求拉着自己的头发把自己拉离地面。银行存款只是在不同支行里倒来倒去,让少数人完成业绩,大部分人永远不可能完成指标。银行存款根本不是银行人拉来的,其实是和银行贷款一起变出来的。曾让数以百万计银行人寝食难安的存款指标,只是一个认知错误而已。当然实际操作中,这个指标也常常被监管层睁一只闭一只眼。

银行要突破存贷比指标扩张规模,从“拉存款”这个思路不可能实现,但其实也很容易突破。存贷比指标限制了贷款数量,但是对债券没限制,但是对存放同业没限制,把贷款改个名字就好了!

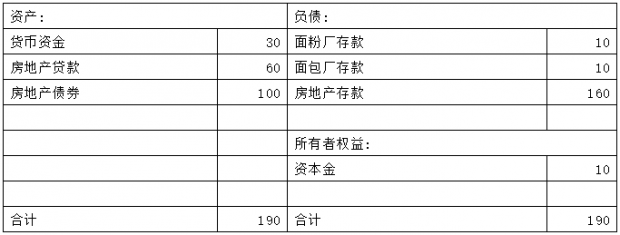

银行不能再给房地产公司放贷款了,但让房地产公司发行了100元债券,银行买走,房地产公司不取现金,银行的资产负债表变成:

现在,银行有存款180,贷款60,存贷比只有33.33%了,轻松完成指标任务,美滋滋有没有!拉存款的银行人们,这就叫怕只怕这份苦没来由。现实中对房地产企业发行债券还有诸多限制,所以有各种各样的通道、绕路方法。无论如何,有了债券工具以后,存贷比指标对银行规模的限制彻底放松了下来,这才轮到真正的约束线——存款保证金率。

不知道有多少人想过这个问题,为什么一般来说债券发行人也会有银行贷款,曾几何时,债券的利率却要比银行贷款低很多。为什么曾经无论多垃圾的债券只要买好评级都很容易卖出。事实上原因就是存贷比要求,它让银行在扩张过程中不得不配置大量的债券资产。09年以后银行扩张极快,债券发行速度却受到审核制约,显得债券很抢手,发行利率往往都很低。

另一个存贷比突破方式是配置同业资产,例如若不允许房地产企业发债,则银行同时配置同业资产与负债(这时候看作单个银行):

由于存放同业不计入贷款金额,现在的存款为180,贷款为60,又可以愉快的放更多贷款了。

09年以后债券市场的大扩张,以及银行同业业务的乱象,让债券行业蓬勃发展、赚的盆满钵满,让大批银行从事同业与债券交易的人积累上亿身家,其中有些逃出生天,有些锒铛入狱。这又是另一个故事了。

而决定这么多人命运的、决定数十万亿资金规模的、一切的始作俑者,只不过就是那个小小的“存贷比”而已。“银行的货币创造”,真的明白了吗?

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}